自動車保険とスマホ保険 入るべき?

自動車保険の意義

多くの人が加入している自動車保険(バイク保険)、いわゆる任意保険と言う物ですね、なぜ、多くの人が入っているのか?

※当サイト内アフィリエイト広告等が表示されます

冷静によく考えて、しっかりと意義:目的を持って入っているでしょうか?

わたしのは新型車だし自動ブレーキ付いているから任意保険は要らないかしら・・なんて思ってない?

入っている方でも自動車ディーラーでオススメされたから・・とか、自動更新でなんとなく・・と言う方も多いかもしれませんね。

まぁ、自動車保険(バイク保険も)は入っておくべきものだと思うので、とりあえずは加入していれば、それはそれでいいでしょう。ちなみに自動ブレーキ付きの車種だと保険料の割引があったりします。

なぜ自動車保険は入っておいた方が良いの?

その答えとしては・・・

万一の時に家計に甚大な被害を及ぼすから、です。(当たり前じゃがな)

家計費の中からの一時的な支出・貯金で賄えるのであれば、正直な所、だいたいの保険(自動車保険に限らず)は不要です。← 極論かもしれませんが

入院した時の費用とか、収入保証のための保険とか、貯金があるなら正直不要です。貯金が無い人が保険で備えるくらいなら、その分の費用を積み立てしておいた方が、多くのケースでは有効です。

保険数理で行くと、保険屋が儲かって人雇って広告打ってという手数料込みの保険料なので、保険金とのバランスを考えると、純粋な積み立ての方が手元に残る可能性が高い、という事。

もちろん例外はあって、役に立ったという人もいるでしょうし、先払いで保険料を払い、あとは老後の疾患リスクに備えて保険金貰うだけ(一時払い終身・医療保険など)、という活用もあるでしょう。

契約した時期によっては、払い戻し(解約返戻金)が増えて返ってくるケースもあり、即時解約を奨めたいわけでもありませんので、そこは個別にご自身で判断を。

さて、話を自動車保険に戻すと、自動車事故については、家計で賄えない金額を負うリスクがあるので加入する必要性が高い、という事です。

対人/対物無制限と言うのが補償として多いですが、どれだけ慎重に車を扱っていても、運転操作のミスなどで意図せず人命や建物や道路設備などにおおよそ貯蓄などでは賄い切れないほどの責任、それに伴う損害賠償額を負う事が有り得ます。

自車の損害に関しても、多少のダメージや傷に関しては貯蓄で対応できるかと思いますが、中程度の損害を受けるケースでは百万前後、という事もあります。後は、車両の盗難に関しては、もはや不可抗力で、防犯に気を使っていても盗難被害にあうと金額的な損失は大きくなります。

そういう面を踏まえて、入る意義や意味もあり、自動車保険はあった方が良いものと言えそうです。

自動車保険は必要っぽいですね・・

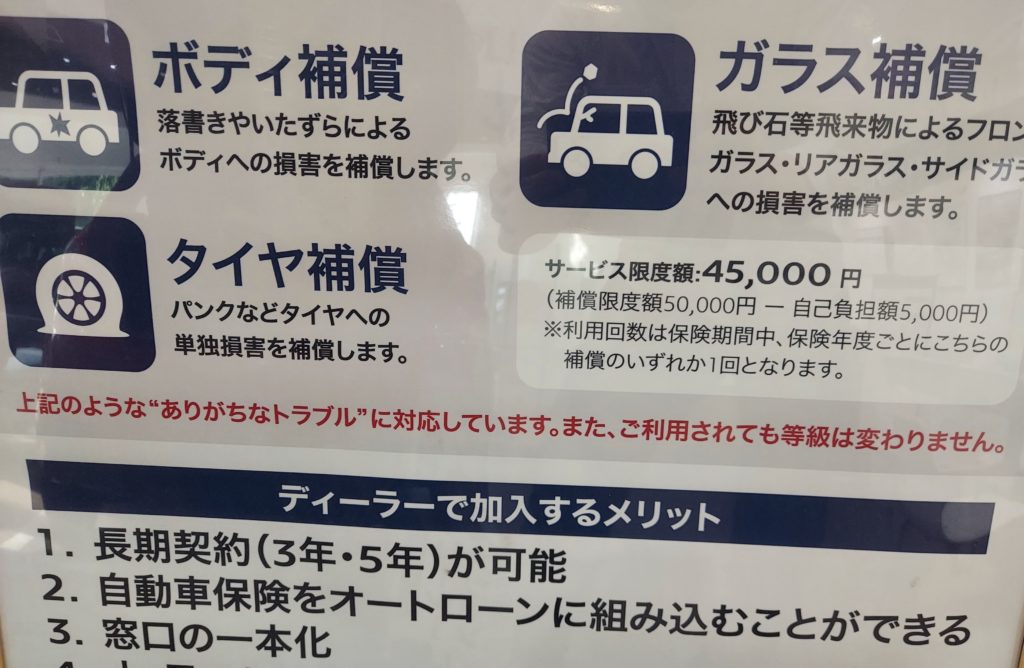

ディーラー系保険は割高かも

ただね、自動車ディーラー系の保険は割高だと思います。

それは実際のところ、代理店としての手数料や、特典、付帯サービスなどによるところでしょう。ある程度補償内容と特約に縛りを持たせている、という事もあります。

ロードサービスなんかはJAFの活用などで代替できることも多いですし、ダイレクト系の自動車保険:ネット自動車保険の方が代理店を通さない分安いし、ロードサービス付きの物も多いです。代理店の手数料は1契約あたり5,000~10,000円程度、または保険料の〇%(保険会社による)と言われています。車屋によっては割の良い保険会社しか案内しないケースもあるとか・・・

その事務手数料が省ける分、ネット自動車保険は割安になります。

ディーラーの保険の活用メリットとしては、カンタン補修の安価でのサービス、ネット系の保険では皆無と言える、複数年の契約があったりする、ローンに保険料を組み入れたり特定の車種でのメリットがあるかもしれない、という事。

盗難率が非常に高い車種の保険では、保険料が高額になりがちですので、ディーラー系の保険が割安に転じる、という事もあります。具体的にはレクサスLX、ランドクルーザー、ハイエースなどですね。比較して見積もりを出してみるのも良いでしょう。

最近話題のスマホ保険

さて、続いてここ最近注目を集めているスマホ保険について考えていくと・・

ここ最近はスマホと車がつながるコネクテッド系のサービス増えているし、スマホ保険入った方が良いのかしら?と言う声もありますが・・・

でも実際は、家計の中から貯蓄で修理費くらい賄えるから要らないっしょ、という結論にたどり着きますね。家計に甚大な被害は及ぼさないから不要でしょう。なんならいくらか出して買い換えでも良くない?とも。

ここ最近スマホ保険が注目され始めている要因として、ドコモ・au・ソフトバンクの大手キャリア3社が、格安20GBプランのahamo(アハモ)・povo(ポヴォ)・Linemo(ラインモ)を打ち出し、そしてそこに付帯サービスでよくあったケータイ・スマホ補償などが外れたことによります。

その他にも格安SIM系のプランでは、スマホはそのままシムだけ入れ替えパターンが多く端末保証がないケースが増えたことも要因の一つです。

その不安に付け込んでいるのですね

スマホを修理するお金も持ち合わせていない人が保険でなんとかカバーするなんて本末転倒な気もしますよね。中には1年に一回(わざと落としたり水没させたり)保証修理をする、なんて猛者というか悪い奴もいるみたいですが、大手キャリアのケータイ補償サービスなどで月額そこそこ取られるのもどうかと思います。

その費用分は貯金に回す方が良いでしょう。

スマホは機種変更した時に古くなった機種を予備機として保管したりすることで備えることも出来ます。買取などで換金することも出来ますが、その分は予備費としてプールするのがベターでしょう。

フリマアプリやオークション、ネットショッピングでも中古で同機種を買いなおすことも可能で、今では選択肢がけっこうあります。

スマホ保険入る意味無いのかな・・・

ピンポイントでスマ保険入った方が良い人は?

とは言う物の、入ることを検討した方が良いケースもここ最近耳にしてて・・

スマホ2台持ちのUber Eats(ウーバーイーツ)の配達パートナーの方は入った方が良い、かも。対象狭すぎ?

いわゆるキャリア系以外のスマホ・モバイル保険に入るメリットとしては、複数台をカバーする、とかだとコストメリットが出そうだと思います。

iPhoneやスマホをバイクのハンドルマウントにすると手振れ補正がイカれてカメラ機能がダメになるケースもあるようです。

そして、熱暴走による故障、落下や紛失リスクが高めの方には保険で修理が向いているような気もします。逆に言えば、リモートワーク多めで外出少なく盗難も故障もリスク低いとかは、全く入る意味ないかも。

もろもろ考えると、スマホを常態としてカーナビで使う方、その中でも車だけでなくバイクでナビを活用する方、スマホ保険を検討する価値がありそうだな、と思います。

リスクが高い人が積極的に保険入るのはいかがな物か、と言うのもありそうですが、2021年現在スマホ保険にUber Eats(ウーバーイーツ)やっている人はNGとか無いので、活用できるものは活用しても良いでしょう。保険給付が出まくると、制限がかかる可能性はあるけど、そこまでピンポイントで使い方を制限する事はないものと思われます。

まとめ

もろもろ踏まえて、自動車(バイク)保険は入った方が良い。

補償内容変わらないのなら、コスパを考えてネット保険が良い。

スマホ保険はリスク高めの使い方を踏まえて検討するのが良いかも。

スマートフォンは修理するにせよ保険掛けるにせよ高額な費用かけるくらいなら買い替えでも対応できるので、中古スマホの相場(自分の今の機種や後継機)を定期的に(6か月~1年に1回で十分)チェックするのもリスク対策の一つだとも思います。

クルマ、バイク、スマホ、各種リスク対策を参考に、安心快適な生活を送れることをお祈り申し上げます。

その他バイク用品・カー用品の通販や音楽・動画配信サービスをオトクに!