豪雨水害リスク増加も…車両保険加入率と入るべき理由

記録的短時間大雨で水没リスク

2025年9月、三重県四日市市を襲った記録的な豪雨による冠水事故は、自動車全損リスクを浮き彫りにしました。

※当サイト内アフィリエイト広告等が表示されます

過去に例を見ない集中豪雨・ゲリラ豪雨で、ショッピングモールやマンションの地下・立体駐車場などでの自動車冠水リスクが高まっています。

地下一階で約180台、地下二階では約100台、300台近く取り残された冠水車両・不動車の山。

車両が水に浮いてゴシャゴシャに

撤去することもままならず、損害の査定にもまだ至っておらず、大変な思いをされている方も多いでしょう。

自賠責では補償はなく、施設管理者による補填には期待できず、自動車保険・車両保険でカバーするしかないのか?

その加入率にも注目が集まっています。

自動車保険に加入している人

自動車保険の加入率、いわゆる任意保険の加入については、自賠責保険だけではカバーしきれない、対人賠償や対物賠償のリスクに備えるためにおおよそ8割強が加入しているとされています。

自動車保険・自動車共済保険合わせれば88%との数字や、普通自動車任意保険では82.6%など、概ね80%を超えているイメージです。

いわゆる対人や対物で数千万円や億を超える賠償が発生した際に手元のキャッシュで賄えないモノを保険に頼るという方は当たり前ですが多いですね。

個人的には対相手との交渉トラブルや自分の損害の正しい算定のためにも弁護士特約も付帯しておくべきだと思います。

任意保険のうちの車両保険加入率

任意保険に入っている80%強の中で、さらに自分の車両についての保証、自損事故や対自動車事故、盗難や水害時の車両損壊に対しての保障がされる、車両保険の加入率はどのくらいか気になる所です。

車両保険の加入率は自動車保険加入者全体のおよそ半数、損害保険料率算出機構の「自動車保険の概況(2023年度)」では46.6%程度となっています。

8割の半分…全ドライバーの半分以下なんですよね…

SBI損保では、自動車保険加入者のうちの約6割が車両保険を掛けているとの数値もあり、安いネット系自動車保険で車両保険を掛ける率が上がるのか、代理店タイプでは掛け金が高くなって見送る人も増えるのか、数値化しにくい所もあるかもしれませんね。

車両保険は入った方がいいか

車両保険は、対人賠償保険や対物賠償保険と異なり、自分の車が被害にあった際に修理費などを補償する保険であるため、車両の価値や家計の状況によって必要かどうかの判断が変わってきます。

車両保険の必要性は、新車時などの車両の時価額が高い場合や、残クレで車両が担保に取られているような状態の場合などで必要性が高まります。事故だけでなく、今回のような災害・豪雨などでも車両の補償がされるとなると、その重要性に注目されますね。

改めて買い直そうとしたときに、多くの金額の持ち出しが負担となる場合や、車のローンが残っている場合などはあった方が良い。車両が全損や水没時にローンだけ残るリスクがあれば車両保険で清算して早めに買い直すことができれば損失は大きくないと言えるでしょう。

車両保険を付けることで保険の掛け金が数万アップすることになるのですが、結果的に経済的負担を軽減できます。

逆に古い車で修理費が車の価値に見合わない場合、修理費用が発生しても時価を越えない場合は結果的に大した金額でないこともあるし、事故に遭ったら廃車を覚悟する、単純に保険料を抑えたい場合は、加入しない(お金なくて掛けられない…)という選択肢もあります。

最終的に加入すべきかは、車の状況や経済的な余裕を考慮して判断しましょう。

車両保険がいらないケース

激安中古車の場合、車両保険は要らないでしょう。

中古車市場の相場観、修理費用などの金額の多寡などを踏まえると、車両クラスによるけど現在の中古車価格(カーセンサーやGooなどでの掲載価格とか)50万くらいの車、ここ数年以内での車両購入・中古車購入価格100万円以下の車などでは車両保険の必要性は薄れます。(あくまで目安だぞ)

車両保険を外す(あくまで)目安

直すよりも買い直す方が早いケースはまあまああって、車両価値数十万の保険金の受け取りに対して。保険料が年額で数万乗っかって来てて(数年払ったら数十万…?とか)、更には保険を使用して修理・買い直しすると、保険等級が下がり、翌年度以降の保険料がさらに高くなる(元の等級戻るまで数十万高い保険料…?)など割に合わないこともありそうかなってところ。

車両のローンの残債が少なくなってきたり、車両保険のメリットが保険料に見合わなくなったと感じる損益分岐点が見えた時には車両保険を外しても良いかも。あくまで支払い余力や車両の価値との折り合いですので、一般的な割合と言うのは示しにくいものの、車両が10年落ち以上になったりとか(新車時の価値から大きく下落する)は一つの目安。10年落ちの車を買い直す方が安いかもしれないとかね。(中古車は故障リスクあるけど)

ローン的には残クレなら車両保険外さない方がベター、フルローンなら支払期間が7~8割を超えた辺りとかが目安になりますかね。その頃であれば残債清算が見えてきたり、全損時にローンだけ残ったとしても自力で解決出来そうなくらいには(金銭面・精神面でタフに)なっているのではないかと思われます。

ただし、今回のブログの見出しや趣旨にあるように、仮に愛車が水没してしまった際に保険金が下りた方がいいかどうか、諦めがつくかどうかを踏まえてご判断下さいませ。

車両保険入るべき理由

昨今の線状降水帯による短時間大雨警報の出る頻度、突発的なゲリラ豪雨によるリスク、それらを踏まえると車両保険は入れるのであれば入った方がいい。

今後の降雨量の増加を踏まえて加入検討しておきたい

今後大雨や短時間豪雨による災害リスクは高まるでしょうし、短時間豪雨の発生頻度も明確に上昇トレンドです。

- 全国の1時間降水量(毎正時における前1時間降水量)50mm以上の大雨の年間発生回数は増加しています。

- 統計期間1976~2024年で10年あたり28.2回の増加、信頼水準99%で統計的に有意。

- 最近10年間(2015~2024年)の平均年間発生回数(約334回)は、統計期間の最初の10年間(1976~1985年)の平均年間発生回数(約226回)と比べて約1.5倍に増加しています。

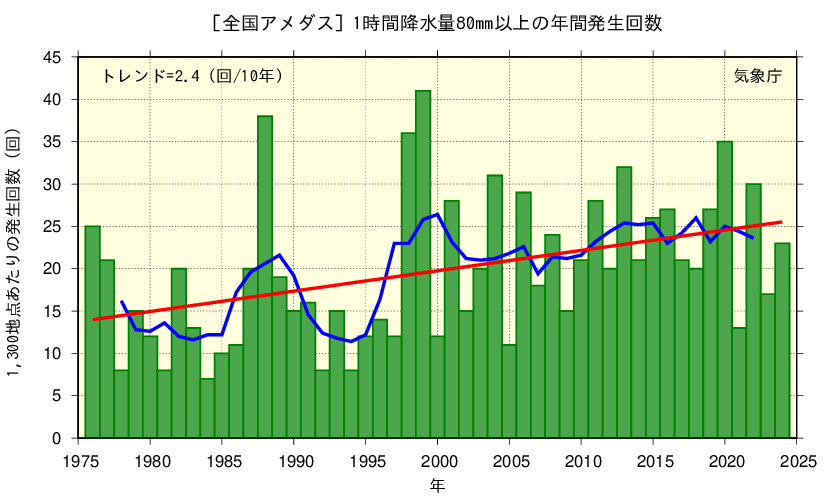

- 全国の1時間降水量80mm以上の年間発生回数は増加しています。

- 統計期間1976~2024年で10年あたり2.4回の増加、信頼水準99%で統計的に有意。

- 最近10年間(2015~2024年)の平均年間発生回数(約24回)は、統計期間の最初の10年間(1976~1985年)の平均年間発生回数(約14回)と比べて約1.7倍に増加しています。

例:80㎜以上の推移 https://www.data.jma.go.jp/cpdinfo/extreme/extreme_p.html 国土交通省気象庁によるデーター

- 全国の1時間降水量100mm以上の年間発生回数には増加傾向が現れています。

- 統計期間1976~2024年で10年あたり0.5回の増加、信頼水準95%で統計的に有意。

- 最近10年間(2015~2024年)の平均年間発生回数(約4.0回)は、統計期間の最初の10年間(1976~1985年)の平均年間発生回数(約2.2回)と比べて約1.8倍に増加しています。

こういった大雨リスクの上昇や、今回の四日市地下駐車場冠水事案等による保険金支払い事例などを踏まえると、今後車両保険の金額も高くなる可能性もあります。

自動車保険への車両保険の付帯は、リスクの高まりを見越して、今、加入しておいた方が良いでしょう。

災害や事故のない善きカーライフを!

その他バイク用品・カー用品の通販や音楽・動画配信サービスをオトクに!