普通の等級で年に3回事故に遭ったら自動車保険はどうなるのか?

事故多発時の自動車保険(任意保険)

事故の際に心強い自動車保険。

※当サイト内アフィリエイト広告等が表示されます

しかし、事故で保険を使う・自車の修理や相手への賠償・弁償など を支払ったりすると、翌年の保険料が上がったりします。

いわゆる 等級 と言うものでリスク評価を行い、保険料の割引 ⇔ 割増 を調整し公平な費用負担による互助を成立させようとしているのですよね。

そこで、短期間に2回、3回と事故を起こしてしまったらどうなるのか? 事例を交えて解説していきたいと思います。

※自動車保険と同様にバイクの保険も同じような仕組みです。

保険等級の基礎知識

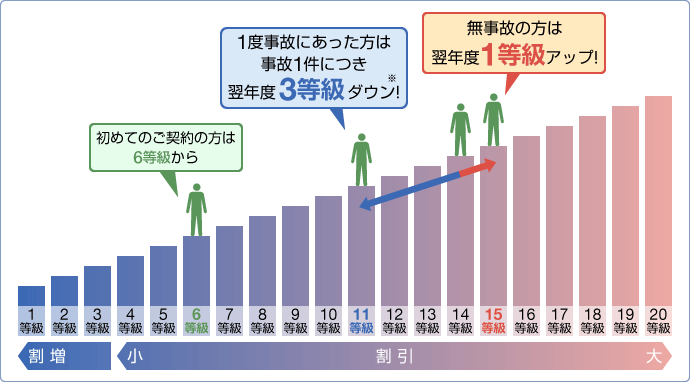

一般的に自動車保険は等級による区分けが有ります。

特別な割引料率を用意しているケースでは20等級よりももっと上の数字の等級もないこともないようですが、一般的には20等級に区分されています。

新規契約・初めての契約では6等級からスタート、無事故で1年間過ごすと低リスク判定となり、翌年の保険更新時に1等級アップして、数パーセント割引料金になります。

逆に事故を起こしてしまった場合には、3等級ダウンとなり、翌年の保険料が数パーセント~十数パーセント割増しになります。自動車保険会社によっては軽微な事故での保険利用では1等級ダウンに抑えたり、等級ダウンを抑える特約があるなどしますが、その分元々の保険料が高めなケースが多いでしょう。

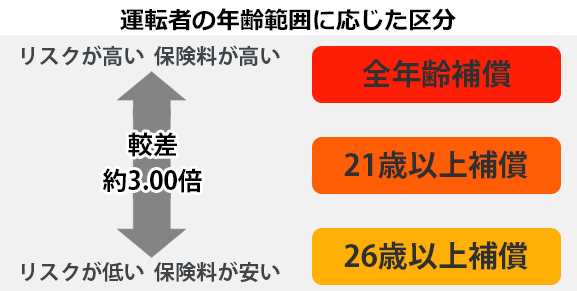

無事故の経過年数が長くなり、又はドライバーの年齢が上がると、保険料も安くなる傾向にあり、事故で保険を使ったものの、年齢区分が変わったため保険料的にはさほど大きな変化にならないという事も有ります。21歳や26際の境目とかです。

年齢の区分も保険会社により30歳以上、40歳以上をよりリスクが低い年代と設定して独自に割引をしているようなケースも有ります。

等級・年齢区分 そして、乗っている車両の事故有係数適用期間・盗難係数(事故リスク・盗難リスク)などを加味して保険料が決まり、自動車の価値が高く、損害発生時の保険会社による補填額が大きくなりそうなケースでは保険料が高額になります。そして一部スポーツカーなどの車種で過去の事故歴が高いクルマは同様に保険料が高くなります。

事故を1年に2回、3回と起こしてしまう(貰い事故で車両保証を使った場合も含むこともある)と、保険料が高くなる…というイメージは掴んでいただけたでしょうか。

立て続けに事故るとどうなるか

1年のうちに2度、3度と事故を起こしてしまった場合、契約満了時には 該当個人については保険加入できない という事が起こり得ます。

そこまで何度も事故るのなら車を降りなよ…と思わないことも無いのですが…

極端な例でケースとしては多くはないかもしれませんが、

親御さんなどの自動車保険で20等級だったものを、お子さん(20歳前後)が自動車を運転するようになって年齢条件を変更して追加の差額保険料を払って自動車保険の対象に加え、

そこから不幸なことにお子さんと親御さんが3回事故に遭ってしまった、などのケースも有りますよね。

そういった場合には、3×3回の9等級ダウンで11等級まで一気に下がりますが、更新出来る可能性は高いです。(保険会社によっては更新又は別保険会社への乗換を断られる可能性もある)

ただし、40~50代で20等級だった保険料が、20歳までの年齢保障(全年齢補償)で11等級となると、かなりの金額の上昇となりますね。場合にはよっては数倍?ともなるかもしれません。

その他にも若い世代の人が新規で自動車保険に入って6等級などの普通の等級のケースで、2回ほど事故を起こしてしまうと等級的には1等級に…5等級以下では割増が付くだけでなく更新・保険会社の乗り換えで不利・不便となるケースも増えます。

更新の際に条件が付くことがある

こういった高リスクの状態での更新の際には、割増保険料だけでなく保険に条件が付くことが有ります。(保険会社や代理店などによって違います)

いわゆる、事故における免責:、保険会社が保険金を支払う場合に、その損害額に対して自己負担する金額を予め設定するというのもので、対物には10万円、自損事故では10~20万円などの免責金額を設定するのであれば、更新OKなどという条件の事です。

保険会社によっては断られる可能性があったり、自損事故・自車への補償はNGにするなどあるのですが、それは事故での給付・支払いが多すぎて保険会社的に高リスクの契約とは関わりたくないためであり、免責である程度負担をする気があるなら引き受けても良い、というパターンです。

こういったケースでは、更新の際に11等級で20歳まで保証する同等の契約で比較的安価なネット系保険会社に契約を乗り換えることを検討しても良いかもしれません。

自動車保険ネット一括比較

ただ、損害保険会社では事故情報などを共有していることもあり、ネット一括比較サイトに申し込んでも一部ダイレクト系(ネット系)保険会社では引き受け不可となったり、自動車ディーラーなどが窓口となっている代理店系の保険でも同様に加入に対して慎重な対応を取られる可能性もあると言うのを覚えておきましょう。

若い人(等級低い人)が年に何回も事故を起こしたら…

若い人・20歳前後の人がいわゆる等級が6とか7とかで、かつ全年齢補償、1年経つか経たないか というタイミングで不幸が重なったらどうなるのか…?

そういう時の保険契約、

気になる人も多いかもしれません。

更新の際に…

な

な

なんと

面接が行われることもあるようで

そして保険料が…

50万を超える

と言うことも有るようです。(ちなみに車両保険の金額設定は200万前後とかでこの金額)

毎月4~5万を払う事になりますね。4年でその車もう一台買えます…

さらに続きがあって、

2度目、3度目の事故、またはその高い金額で更新した後に事故を起こした場合には 事故現場に保険屋さんが来る という事も有るようです。

保険屋さんから探偵などが事故調査員として派遣されるケースも有るそうな。

そう、3度目とかになると、もはや保険金詐欺を疑われるという事が起こります。

例えば自損事故、駐車場での車上荒らしなどでの保険金請求などでは現場近くの防犯カメラなどの情報を漁り、故意での事故でないかを調査。警察などの協力を仰ぎ、近隣の通過車両のドラレコの情報なども募ります。

人との接触事故であれば、運転者と事故の被害者に接点がないか、徹底的に調査をすることになります。

運転者と被害者が同世代・同学年だと過去の接点などを洗いざらい調査、場合によっては警察を利用して任意の聴取を行うようなケースもあるそうで。いわゆる保険会社が詐欺の被害として立件する可能性も踏まえての捜査、自作自演による詐欺などで刑事告発するなど発展するそうです。

先に触れた面接と言うのも、面談形式で相手の事を値踏みし、怪しければ更新を認めない、という事もある。

50万円を超えるような保険料で、かつ、免責で20万と設定するなどもあり、それでも支払った保険料よりも高額な被害となり得る事故を起こした場合には、もはや保険金狙いの詐欺と見なされる可能性が高まります。高い保険料払ってんだから元を取ってやる!保険会社から搾り取ってやる!と言う心理がにじみ出てないかも見るようです。

最悪の場合反社認定に

故意に、保険金目当てに悪質な事故を申告して保険金を請求したと見なされた場合、今後大きな不利益を被る可能性があります。

大きなデメリットとして反社として認定されるリスクがあるのです。

いわゆる保険金詐欺や、車を利用した当たり屋、自作自演などは反社が保険会社をゆする手口の常套手段でありましたが、今ではマイルドに一般人とグルになって事故を利用した保険金請求等もあり、そう見なされると関係者とされ今後二度と保険に入れなくなる可能性が出てきます。

保険というのも自動車保険に限らず、生命保険や医療保険にも入れなくなるので、悪質な手口で保険金で儲けようなどとしてはいけないし、誰かに自動車保険を利用した儲け話を持ちかけられたりしても応じないように。

5等級以下で割増保険料となってしまった際の対処法、裏技的なものは以下の次ページ(2ページ目)でチェック

さてさて、2024年も新型車や人気車で引き続き納期遅延が慢性化している中での難しいクルマ選び・乗り換えの年となっていますね。

新車/中古車の購入を考え始めた方は、試乗や見積りなどで実際にディーラーに行く前でも・ディーラーに行ってカタログを貰って来た後でも、ネットで愛車の無料下取り査定を活用するのを忘れずに覚えておきましょう。

タイミングとしては、ディーラーの下取り査定前でも後でもOK!仮に下取り査定をしてもらっても、その場で急かされて契約しちゃダメよ(笑)

良くあるパターンとして、「今日契約してくれたらこのお値引きを上司に上げます!」とか「今日逃すと納期が○ヶ月後に‥!」とか、すんごい圧でもって、下取り価格⇔値引きの吟味をする前に判断能力を失って思わずハンコを…なんて。そんなことにならないようにね!

買取店で出た査定額を持ってディーラーに行くと、値引き+下取りで価格交渉が進められるので、良い条件が引き出しやすくなります。

販社・ディーラーによっては値引きを良く見せているものの、下取り額が悪いこともあったり、ケースバイケースで買取店に売却すれば数十万円変わることも。

愛車無料査定も『カーセンサーNet』逆に、ディーラーで先に下取りの金額を出してもらっている場合は、買取業者さんにディーラーでの下取り額を伝えると、意地でもその金額を超えようと頑張った価格で買い取りが成立することも多いんですよね。

納期の見通しが分からなかったり、とりあえず展示車を見てきただけ~などで売却時期がハッキリしていない方は、「現在の愛車の価値が知りたい」と伝えましょう。

ディーラーから提示される下取り額が相場に対して適正かどうか、愛車の価値を知っておくのは大事ですね。

一括査定サイト、利用したことある方ならご存知かもしれませんが、けっこうジャンジャン電話が来ます。

メールやショートメール:SMSでも買取価格の概算など送られて来るので、とりあえず複数の買取店を同じ時間にアポイントを入れましょう。

「同じ時間帯はちょっと会社的にNGなんです」と言われても、時間帯の指定は一か所・一時間だけにしましょうね。ずらして一日対応する必要はナシ。

買取業者さん達が集まったら、写真を撮って本部に送るなど査定のツメ作業が始まります。

そこで

「入札制でよろしくお願いいたします。名刺の裏に最高値を書いた業者さんに売ります」と、要するに一発競りにしましょう。

過去の一発競りでの事例はコチラ

この 入札制 というのが重要で、業者さんたちは一斉に本部に電話して先ほどの撮影タイムで送った写真について詳細に状態が良いことをアピールしてくれます(笑) そして、各社の威信を掛けた一発勝負が火ぶたを落とします。

オプション追加できるくらい、買取額に差が出ることもあるので、チャレンジする価値はあります。

一方で「電話がたくさん鳴るのは嫌だ!」とか「価格交渉するのは面倒」気まずいじゃん…と言う人も多いです。

そういう方には新たな選択肢が増えてきています。

査定連絡は1社だけ、その査定をベースに全国5000社が参加するオークションに代理出品するイメージで、たくさんの買い取り業者を相手にする必要が無いのがメリットです。こちらが希望した額になるまで価格交渉も代行してくれるため、ラクチン・簡単です。

このオークションで納得出来る価格(残債を精算する価格とか)まで行かなかったら、最終のオークション最高価格をベースにして、また改めてネットの一括査定をすれば、最低限その価格は超えてくるはずです。

その他にも、『一括査定は電話なりやまねーぞ!』 でおなじみの? やりとりするのは高額査定の3社(最大)のみといった2度目に選ばれるサービスだぞ!とPRするところももあります。

しつこい営業電話なし!“2度目に選ばれる”中古車買取一括査定【MOTA車買取】ここまでの選択肢を検討し尽くせば、万事尽くしたと言えるかもしれません(笑)

ほんの数分の入力、問い合わせで選べる車種やグレードも変わるかもしれませんよ(笑)カーライフにおける数万円の差は大きいですよね

ぜひネット一括査定を利用して最高額で愛車を売却、次のクルマとの快適なカーライフを!

一発入札&競りオークションの事例はコチラ